2020年3月以来,黄金白银(11.95, 0.18, 1.50%)等贵金属价格持续暴跌。现货黄金从最高的1702.85美元/盎司一路跌破1600美元/盎司和1500美元/盎司的重要关口,一度跌至最低的1451美元/盎司,跌幅高达14.8%。现货白银由于工业属性更强跟随原油(22.27, 1.44, 6.89%)等大宗商品跌幅更大,从最高的18.95美元/盎司跌至最低的11.79美元/盎司,跌幅高达38%。国内黄金和白银跌幅更大。黄金T+D从最高的380.98跌至最低的330.77元/克,跌12%,白银T+D从最高的4544跌至最低的3164,跌30%。

一、黄金白银价格缘何暴跌

1.1疫情向全球大规模扩散,全球股市暴跌

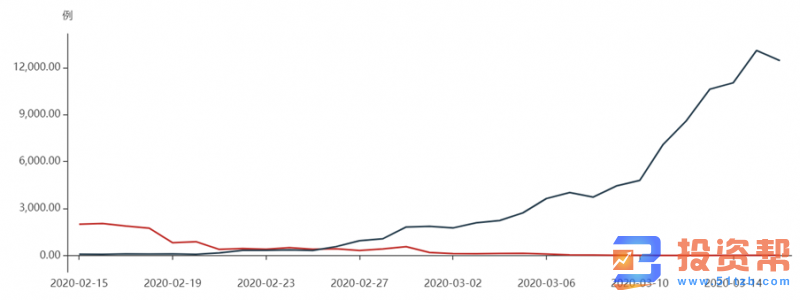

2020年3月以来,新冠肺炎疫情在世界范围内蔓延。截至2020年3月17日,全球累计确诊病例181584例,其中国内81116例,国外100468例。目前国内疫情基本得到控制,每日新增病例维持在30例以内;而国外新增病例自3月15日之后每天高达1万例以上。

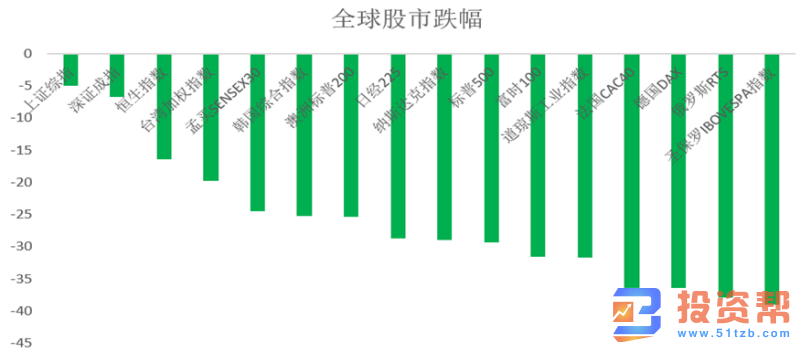

随着疫情在欧洲乃至美国的大规模扩散,美国、意大利、西班牙等16个国家先后进入紧张状态,引发投资者对全球经济大衰退的担忧,全球投资者大规模抛售风险资产,全球股市连续三周暴跌,除A股外全球股市跌入熊市。其中美股3月8日第一次触发熔断,为1987年以来第二次触发熔断,此后随着疫情的扩散,美股一周内3次触发熔断,美股暴跌超30%。

全球非中国国家新增确诊病例持续过万

1.2 全球股市流动性枯竭

当全球股市出现暴跌乃至熔断的时候,造成市场中流动性的枯竭,没有买盘,全是卖盘,股票失去了流动性,而熔断会加剧这种情况的发生。当股票市场失去流动性的时候,场内投资者肯定会卖出一切流动性好的资产,以回收资金,要么持有现金,要么去补股票或者相关衍生品的保证金,以避免被强平的风险。黄金虽然具备避险属性,但它也是全球金融市场中流动性比较好的资产,也遭到了投资者的大规模抛售。

2019年以来,美国COMEX黄金期货堆积了大量的黄金投机多头,随着股票遭到大规模抛售,投机资金就会卖出黄金多头,黄金ETF的持有者也在大规模抛售黄金,这就导致金价(1468.92, -8.98, -0.61%)出现大规模多头踩踏的情况。美国COMEX黄金期货的持仓量在当周大幅减少了92589张,彰显出多头出逃的力量是多么的强大。

全球最大的黄金ETF-SPDR近期黄金持有量也是大幅回落,当周已累计减持32.2吨黄金。全球最大的白银ETF近期白银持有量也是大幅回落,当周已累计减持139.29吨白银。

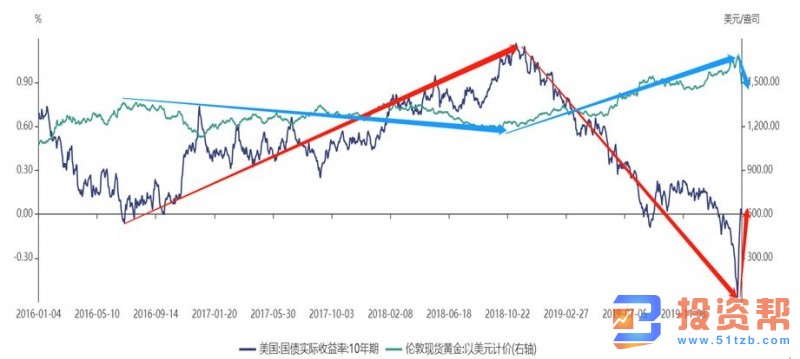

1.3 美国名义利率开始上行导致金价回落

2020年3月以来黄金此轮的牛市行情落幕的推手是美国实际利率的快速上行。实际利率是由名义利率-通胀预期得出的结果。美国通胀预期由于大宗商品价格大幅下跌而使得通胀预期大幅下降的情况下,叠加名义利率的反弹导致实际利率大幅回升。

黄金在2020年2月初以来的快速上涨与美国名义利率快速下行导致的实际利率快速下行有直接的关系。3月6日美国实际利率跌至有历史记录以来的最低值-0.57%,金价来到本轮反弹高点1703美元,随后美国实际利率快速反弹,金价快速回落。

近期美国实际利率大幅上行直接导致金价的下跌

二、未来黄金价格走势及配置策略

由于目前决定黄金价格的主要因素为流动性和美国实际收益率。那么未来黄金价格的走势主要取决于这两大因素是否能缓解。

首先,目前全球枯竭的流动性是否能缓解。2020年以来,美联储一方面为了补充市场流动性,另一方为了缓解新冠肺疫情对经济和全球股市冲击的担忧已经连续两次超预期降息。2月23日,超预期降息50基点;3月15日美联储将联邦基金利率区间降至0-0.25%,并推出7000亿美元的大规模量化宽松计划。但是美联储此举似乎是向市场缴械并用光了货币政策工具,全球股市继续暴跌,市场流动性进一步枯竭。未来市场流动性是否缓解取决于股市是否继续暴跌进而引发市场流动性的进一步枯竭,美联储以及全球央行是否能够进一步降息和量化宽松释放更多的流动性以对冲市场对流动性的需求。

其次,美国实际收益率是否能够重回下跌通道。由于美国实际收益率是黄金定价的“锚”,而实际收益率取决于名义收益率和通胀预期。因此,名义收益率方面看美联储以及全球央行是否进一步降息和量化宽松进扩大货币供给进而降低名义利率;通胀预期方面,看新冠肺炎疫情何时能够缓解,全球需求是否能够重新回暖进而带动商品价格上涨。

在当前新冠肺炎疫情仍旧在向全球大规模扩散的情况下,通过提升全球需求推升通胀预期回升降低实际收益率的路很难走通。因此,只有全球央行进一步降息和大规模量化宽松,补充市场流动性缺口,降低名义利率;进而推升股市和商品,再提升通胀预期,进而达到降低实际收益率的效果,如此,黄金价格重新上涨才能迎来转机。

根据美国国债实际收益率和黄金价格关系来看,黄金价格中枢应该定价在1600美元/盎司左右。目前黄金价格已跌至1500美元/盎司下方,价格被大幅低估,黄金价格有重新回归的动力。因此,策略上可以低仓位逐步入场买入黄金,未来随着全球央行的进一步降息和量化宽松,可继续增配黄金。

鄂公网安备 42010602004441号

鄂公网安备 42010602004441号