我们即将进入21世纪20年代,而根据美银美林最新发布的全球基金经理调查,90%的受访投资者认为全球经济正进入经济周期晚期,这是因为过去十年里全球陷入了低增长与低通胀的经济体制中。

美银美林认为,尽管自2009年来,全球货币宽松水平达到了历史新高——768次央行降息,价值12.4万亿的金融资产购买与前所未见的低利率;但各国的经济状况仍是不够乐观:美国的实际GDP平均仅为2%,欧盟和日本实际GDP平均仅为1%。美银美林在最近的一份报告中指出:

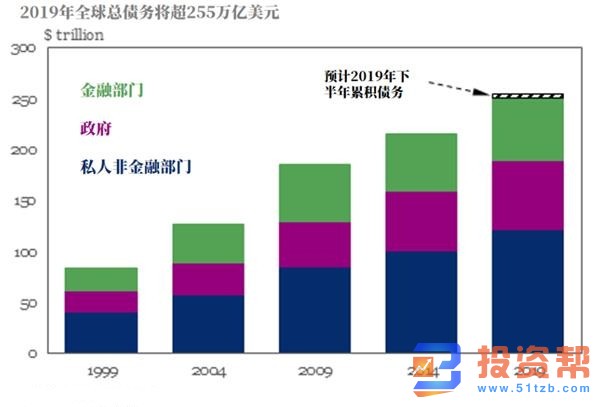

“全球化、低利率、政策、高流动与低增长的宏观背景,这些因素结合起来加剧了财富分配不均,并导致了全球储蓄相对于投资资金的盈余。虽然企业与政府债务从2008年的105万亿美元飙升至2019年的255万亿美元,但高额的债务也无法刺激高增长”。

相反地,延续了将近10年的货币宽松政策造成了创纪录的债务负担,也导致资产价格大幅上涨(两极分化也相当严重),但从中受益的是资本持有者而非普通工人。债券与股票的投资组合从100美元上升至223美元,但与此同时工资只从100美元上涨至了125美元。

对货币主义的依赖,也意味着现代经济扩张现在是由金融周期的繁荣与萧条所驱动的。

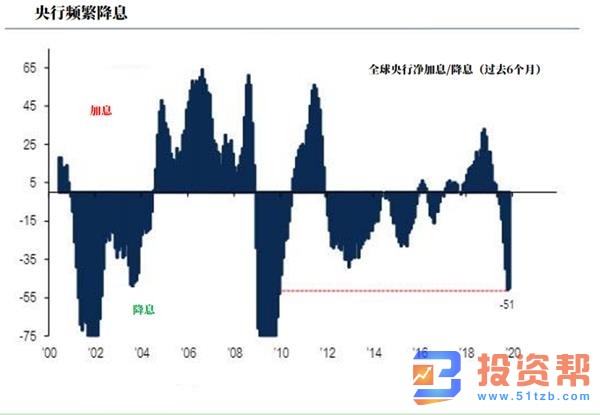

此外,绝大多数市场观察家认为,从10年代开始的趋势将会延续至2020年后。不过讽刺的是,尽管关于美国明年是否会经济衰退的的争论还在如火如荼地进行中,各国央行却已表现得仿佛一场金融危机已经全面爆发。据美银美林观察,过去6个月中全球央行降息共计51次,这是自金融危机以来最高的纪录,央行降息频率之高让人惊讶。

再加上2020年G4集团央行预计实施超过7000亿美元的量化宽松行动,股市很有可能再迎来一场爆发。美银美林预测:股市将有可能在2020年第一季度出现融涨行情。美银美林的首席分析师迈克尔·哈特奈特(Michael Hartnett)对此表示:

“2020年第一季风险资产可能迎来融涨,这主要是由美联储与欧洲央行仍在不断注入流动性,以及两大全球宏观风险(英国脱欧与贸易局势)消退所推动的。我行预计,2020年初收益回报将达到较高水平,截至3月3日标普500指数预计上涨超过5%,至3333高位,十年期美债收益率将在2月2日之前上涨35个基点至2.2%。”

而目前是否还有任何事情能够阻止这场牛市末期的融涨狂欢呢?美银美林表示只有一种可能。哈特奈特认为:

“21世纪20年代,市场最大的弱点将来自目前的债券市场泡沫:超过13亿美元的负收益债券(其中约1万亿美元为公司债券),德国与瑞士的负收益曲线,奥地利100年期债券收益率小于1%,以及全球债券收益与最低水平19个基点仅有毫厘之差。”

哈特奈特指出,无论是从中长期,还是短期走势来看,政策错误(通胀目标化/现代货币理论)与央行的无能将很可能导致利率大幅波动,结束近十年来的牛市,并预示资产价格的触顶。

在华尔街去杠杆化的同时,债券收益率的这种无序上升“很可能引起市场极度疼痛”,并不可避免地引发实体经济的崩溃。这就是为什么美联储在2018年12月和2019年1月对信贷市场疲软的政策干预如此激进的原因,也是为什么鲍威尔无限期推迟加息的原因,因为美联储正准备实行“对称性”的通胀目标,哪怕通胀率达3%以上也不足以让美联储加息。

哈特奈特认为,在2018年第四季度牛市近乎崩溃的惊恐经历后,已经不清楚是否有任何因素可以迫使美联储再重新收紧金融环境了。此外,他也指出,央行的计划总是不可避免地失败,现在是时候思考面对下一次衰退之时要用什么政策应对了。以下是当前市场情况一览:

企业部门杠杆:2008年至2018年,全球企业债务增长了62%。

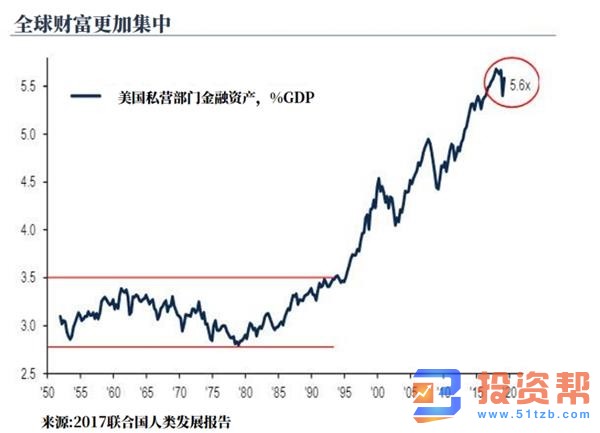

华尔街规模庞大:美国私营部门金融资产达到GDP的5.6倍,创下历史新高。

私人股本:私人股本和风险资本的资产管理规模将达到42亿美元,2019年筹资有望创下新纪录达6240亿美元,资产管理规模占全球股本市值的5.3%,创下历史新高。

股票回购:自2009年以来,美国企业在股票回购上的支出为54万亿美元,并发行了150万亿美元的债务。自2018年以来,美国企业在实体经济上每投资100美元,回购114美元,1998-2017年仅为60美元。

影子银行资产:从2010年的28.1万亿美元上涨了约61%,至45.2万亿美元,该数据不包括2.8万亿美元的私募股权资产。影子银行资产占全球GDP的73%。

僵尸企业:经合组织僵尸企业的数量(利息覆盖率低于1的公司)创下全球金融危机后的新高,达548家。

美银美林总结道,美国未来的行动还将涉及到实施更高的税收政策、针对技术利润的“占领硅谷”政策、对股票回购的监管以及由财富税融资的租金价格控制、薪水调整和学生债务减免等综合措施。如果有需要的话(可能性极高),政府将会发行债务直至通胀率上升,并最终导致恶性通胀,以消除全球无法承受的债务负担。

鄂公网安备 42010602004441号

鄂公网安备 42010602004441号